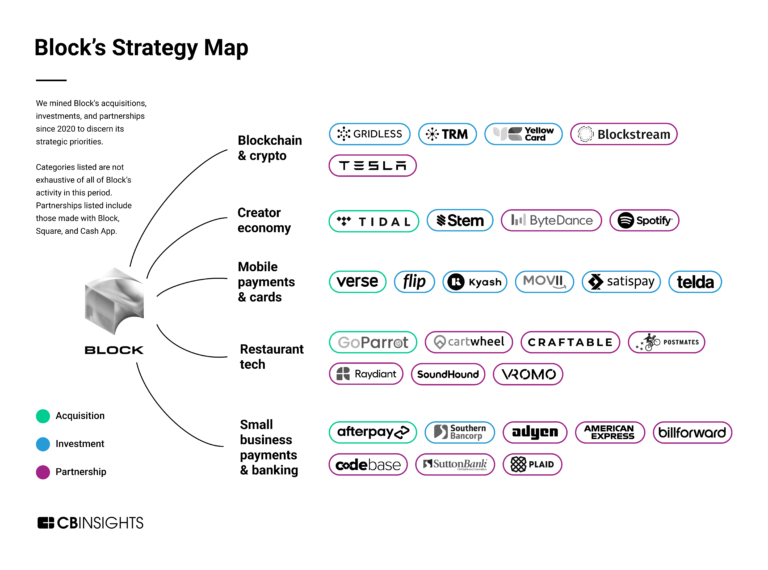

Satispay

Founded Year

2013Stage

Series E | AliveTotal Raised

$530.49MLast Raised

$63.9M | 5 mos agoMosaic Score The Mosaic Score is an algorithm that measures the overall financial health and market potential of private companies.

+114 points in the past 30 days

About Satispay

Satispay focuses on simplifying payments through its mobile application within the digital payments industry. The company offers a platform for individuals to send and receive money, pay in stores and online, and save with features like cashback. It was founded in 2013 and is based in Luxembourg City, Luxembourg.

Loading...

Loading...

Research containing Satispay

Get data-driven expert analysis from the CB Insights Intelligence Unit.

CB Insights Intelligence Analysts have mentioned Satispay in 2 CB Insights research briefs, most recently on Jan 19, 2023.

Oct 24, 2022 report

State of Retail Tech Q3’22 ReportExpert Collections containing Satispay

Expert Collections are analyst-curated lists that highlight the companies you need to know in the most important technology spaces.

Satispay is included in 6 Expert Collections, including Store tech (In-store retail tech).

Store tech (In-store retail tech)

1,766 items

Companies that make tech solutions to enable brick-and-mortar retail store operations.

Unicorns- Billion Dollar Startups

1,270 items

Payments

3,123 items

Companies in this collection provide technology that enables consumers and businesses to pay, collect, automate, and settle transfers of currency, both online and at the physical point-of-sale.

Fintech 100

500 items

250 of the most promising private companies applying a mix of software and technology to transform the financial services industry.

Fintech

13,661 items

Excludes US-based companies

Tech IPO Pipeline

257 items

The tech companies we think could hit the public markets next, according to CB Insights data.

Latest Satispay News

Mar 26, 2025

Email Cartes bancaires, commissions opaques, fraudes récurrentes… Le paiement reste l'un des derniers secteurs verrouillés par un duopole hérité du XXe siècle. Alors que tout s'accélère, la question devient urgente : qui laissera enfin la place à une alternative ? On s’extasie sur les révolutions du numérique, sur la blockchain , sur l'IA. Mais un domaine échappe encore à la transformation de fond : le paiement. En surface, tout semble avoir changé. Nous payons avec des smartphones, des montres, des QR codes . Et pourtant, ce vernis technologique repose toujours sur les mêmes rails, contrôlés par les mêmes acteurs. Derrière chaque transaction dite "moderne", ce sont encore Visa et Mastercard qui tiennent les rênes. Leurs réseaux sont utilisés par tous : banques , fintechs, wallets à la mode. Même les écosystèmes les plus innovants, comme Apple Pay ou Google Pay, restent accrochés à leurs systèmes. On innove sur l’interface, jamais sur la structure. Un duopole bien réel, une rente massive Le coût de ce statu quo est immense. En Europe, le coût moyen d’une transaction carte varie de 0,8 à 2,5 %, selon le type de carte, le pays, et le volume du commerçant. Les cartes internationales, en particulier, restent très coûteuses. Les cartes internationales, en particulier, restent très coûteuses. Pour les commerçants, c’est une ponction permanente sur leur chiffre d'affaires . Pour les consommateurs, une hausse insidieuse des prix. À cela s’ajoutent les délais de compensation, parfois de plusieurs jours, les fraudes à la carte (plus de 1,5 milliard d'euros de pertes annuelles en Europe selon l’ECB), les litiges interminables, les frais de terminaux… Et tout cela pour un service que l’on pourrait croire déjà optimisé. L’illusion de la concurrence En apparence, le marché est foisonnant. Des centaines de fintechs proposent des solutions de paiement. Mais combien d’entre elles ont construit une infrastructure indépendante ? Presque aucune. Toutes reposent sur les autorisations des grands réseaux. Le monopole est donc technique autant qu'économique. On a cru que l’Europe allait contre-attaquer avec l’EPI (European Payments Initiative). En réalité, ce consortium appartient aux grandes banques européennes… qui tirent elles-mêmes profit des commissions prélevées sur les cartes Visa/Mastercard. Conflit d'intérêt majeur, et désintérêt systémique. Pire encore, certaines initiatives alternatives ont été bloquées dans leur déploiement. En Allemagne, par exemple, des solutions de paiement direct ont vu leur accès restreint par les banques, au nom de la sécurité ou de la "standardisation". Et dans plusieurs pays, des applications prometteuses n’ont pas pu obtenir les agréments ou les interconnexions nécessaires, faute de coopération des établissements dominants. Des modèles alternatifs existent pourtant Il serait faux de dire que rien ne bouge. Certains nouveaux modèles s’affranchissent totalement des cartes et de leurs réseaux. Ils utilisent des technologies modernes comme le paiement "push" (le client autorise un envoi d’argent sans que le commerçant prélève), la géolocalisation pour sécuriser la transaction, ou des systèmes sans carte ni terminal. DeluPay est l’un d’eux. Mais d’autres expérimentations existent aussi, notamment du côté des paiements instantanés interbancaires, de Satispay (même s’il présente l’inconvénient d’exiger que les clients préchargent leur compte), ou encore des crypto-actifs adossés à des monnaies réglementées. Le problème ? Ces alternatives sont freinées, peu promues, rarement intégrées. Les grands acteurs n’ont aucun intérêt à leur laisser de la place. Certains plaideront pour des solutions hybrides, combinant anciens et nouveaux systèmes. Mais l’histoire récente nous enseigne que ce sont les ruptures franches qui finissent par s’imposer : le passage du courrier au mail, du taxi à la plateforme, de la banque de guichet à l'app. Le paiement ne fera pas exception. Changer un système aussi enraciné exige plus qu’une solution technique : il faut convaincre les utilisateurs eux-mêmes d’adopter une expérience plus fluide, plus directe, plus transparente. Un enjeu de souveraineté évident, encore sous-estimé L’Europe a perdu la bataille des plateformes. Les réseaux sociaux, les clouds, les moteurs de recherche sont américains ou chinois. Le paiement n’échappe pas à cette logique. Quand une transaction européenne passe systématiquement par des serveurs aux États-Unis ou dans des datacenters d’Amazon ou Google, on ne peut plus parler d’indépendance. Or demain, avec la montée en puissance des tensions géopolitiques, ce sujet devient stratégique. Que se passera-t-il si les États-Unis, dans un contexte trumpiste, décident de bloquer ou surtaxer certains flux financiers ? Et que penser d’une adoption croissante d’AliPay, WeChat Pay ou, demain, TikTok Pay ? Ces outils, contrôlés depuis la Chine, font planer le risque d’une surveillance massive des transactions, y compris entre deux entités françaises. Le paiement ne peut pas rester vulnérable à ce type de chocs. Un modèle à repenser, de la base au sommet Il ne s’agit pas d’améliorer l’ancien monde avec une application plus jolie. Il faut redessiner tout le circuit, avec un modèle à trois parties (client, commerçant, opérateur) et non à quatre (avec deux banques et un réseau en plus). Il faut supprimer les frais inutiles, les délais absurdes, les fraudes à répétition. Il faut de la transparence, de la simplicité, et de l’efficacité écologique. Ce n'est pas un rêve futuriste. C'est techniquement possible, déjà testé, et opérationnel. Reste à savoir laquelle des grandes entreprises, toujours promptes à se plaindre du manque de concurrence ou de souveraineté européenne, fera enfin de la place à un acteur indépendant. Car le jour où un acteur alternatif sera adopté massivement, ce n'est pas le paiement qui changera. C'est toute la chaîne de valeur. Et avec elle, un pan entier de notre souveraineté économique. Il est donc crucial que les institutions, les grands groupes, mais aussi les collectivités et les fédérations professionnelles encouragent une "diversité d’initiatives concrètes", indépendantes des réseaux historiques. EPI, contrôlé par des institutionnels par nature peu innovants et en conflit d’intérêt, ne suffira pas. Le futur du paiement ne viendra pas d’un consensus mou, mais d’une volonté forte d’ouvrir le jeu. Si l’Europe veut reprendre le contrôle de son avenir numérique, elle ne peut pas se contenter d’ajuster les règles du jeu : elle doit aussi changer qui détient le ballon. Et surtout, il ne faut pas attendre que cette approche paraisse évidente. Car lorsque le besoin de souveraineté s’imposera à tous comme une urgence vitale, il sera peut-être déjà trop tard pour bâtir une alternative crédible.

Satispay Frequently Asked Questions (FAQ)

When was Satispay founded?

Satispay was founded in 2013.

Where is Satispay's headquarters?

Satispay's headquarters is located at 53, Boulevard Royal, Luxembourg City.

What is Satispay's latest funding round?

Satispay's latest funding round is Series E.

How much did Satispay raise?

Satispay raised a total of $530.49M.

Who are the investors of Satispay?

Investors of Satispay include Greyhound Capital, Lightrock, Addition, Copper Street Capital, Block and 18 more.

Who are Satispay's competitors?

Competitors of Satispay include ToneTag, Klarna, Stripe, PayNearMe, YapStone and 7 more.

Loading...

Compare Satispay to Competitors

Stripe provides services for businesses to manage online and in-person payments. It offers products including payment processing application programming interfaces (APIs), payment tools, and solutions for handling subscriptions, invoicing, and financial reports. Stripe serves sectors such as e-commerce, Software as a Service (SaaS), platforms, marketplaces, and the creator economy. Stripe was formerly known as DevPayments. It was founded in 2010 and is based in South San Francisco, California.

Veem offers a payment platform for businesses to send and receive money globally. It provides flexible digital payments, competitive exchange rates, payment tracking, and workflow automation. It serves various industries such as e-commerce, freelancers, manufacturing, and others. The company was formerly known as Align Commerce. It was founded in 2014 and is based in San Francisco, California.

PayNearMe develops technology to facilitate the end-to-end customer payment experience. It offers a billing and payment platform. Its platform helps users pay with cash for a range of goods and services from companies in e-commerce, property management, consumer finance, and transportation, enabling businesses and government agencies as well as retail stores to digitize cash collection processes. PayNearMe was formerly known as Handle Financial. The company was founded in 2009 and is based in Santa Clara, California.

Pine Labs is a merchant platform that provides payment solutions across various business sectors. The company offers services, including in-store and online payment processing, customer loyalty programs, prepaid and gifting services, and analytics. Pine Labs serves sectors such as electronics, lifestyle, automobile, grocery, healthcare, and hospitality. It was founded in 1998 and is based in Noida, India.

Previse specializes in accelerating B2B payments through data-driven solutions in the financial technology sector. The company offers services that enable instant invoice payments and supply chain payment optimization using artificial intelligence to assess invoices and facilitate early payments. Previse's solutions cater to large enterprises looking to improve their working capital efficiency and supplier payment processes. It was founded in 2016 and is based in London, England.

PingPong provides cross-border payment solutions for e-commerce businesses. The company offers services including multi-currency receiving accounts, international supplier payments, and tools for marketplace payouts and foreign exchange cost reduction. PingPong serves the e-commerce industry, offering financial solutions to aid in payment processes. It was founded in 2015 and is based in San Mateo, California.

Loading...